大数据揭秘十倍牛股怎么选?

有人说,牛市鸡犬升天,熊市鸡犬不宁,A股市场总是普涨普跌,没有价值投资者,没有价值发现者,有的只是投机,有的只是炒作。当有的人想要静下心来寻找十倍股时,往往会遭遇旁人不屑和鄙夷的眼光,‘别开玩笑了,市场上没有十倍股’,‘市场上就算有十倍股,你也遇不到’。针对这两种说法,我们认为,市场上十倍股凤毛麟角但不是没有,市场上遇到十倍股的概率很低但通过数据分析并非无法触及。

这篇文章,我们将梳理市场上出现过的典型十倍股,归纳出他们的相通之处,为众读者提供一种全新的投资思路。

第一章 市场上的十倍股

新千年以来,A股市场上出现了两次波澜壮阔的牛市,2005-2007年的股权分置改革牛,2014-2015年的国企改革牛。在两波牛市中,分别出现了两百只左右的十倍股,其中2007年牛市中指数上涨近5倍,产生了260多只十倍股占全部A股的比例20%左右;2015年牛市中指数上涨不到2倍,产生了170多只十倍股占全部A股的比例7%左右,在超级大牛市中催生10倍股的概率远高于大牛市,也可以理解为牛市是产生10倍股的必要条件。他们的列表和最大涨幅如下:

(数据说明:十倍股并非一蹴而就,所以在最大涨幅中,我们筛选的是在2005.6月-2007.12月和2013年6月-2015年7月两个时间段中的区间涨幅,剔除了像暴风科技一样刚上市就涨了十倍的新股,所有数据根据东方财富Choice金融终端-股票数据浏览器计算得到)

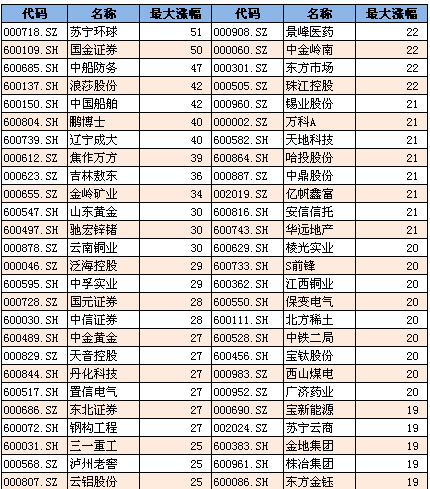

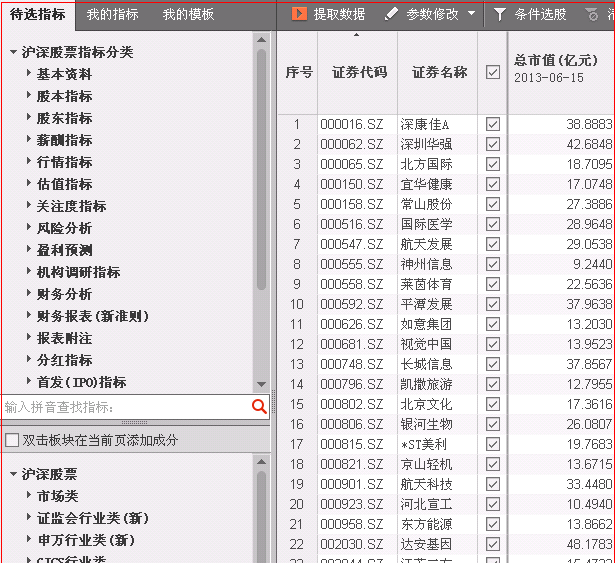

2005 - 2007年十倍股列表(部分)

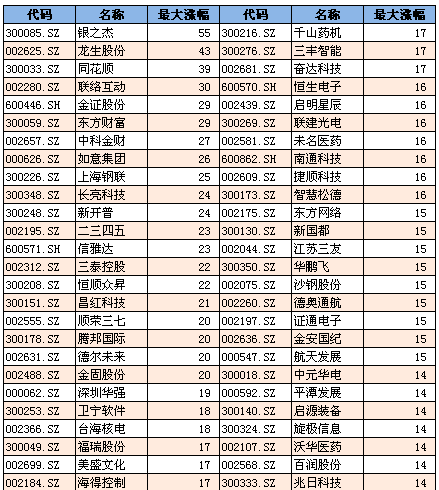

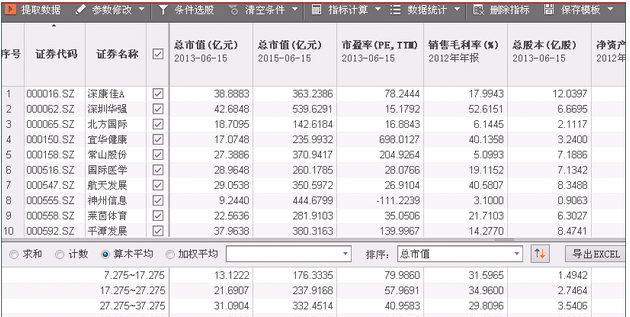

2013 - 2015年十倍股列表(部分)

相信有资历的投资者会对两个榜单都非常熟悉,而新晋投资者可能对2007的榜单感觉有些陌生。本节中我们只做粗浅介绍,不深入分析他们的内在。随便看看牛股的十倍走势历程:

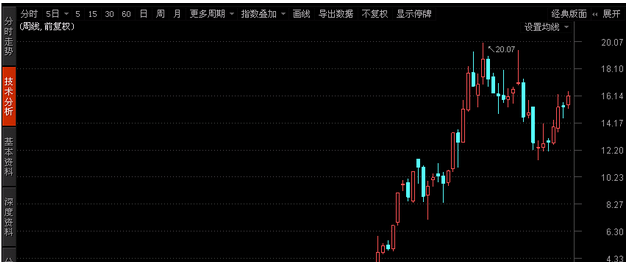

2007年十倍股代表:国金证券(600109)

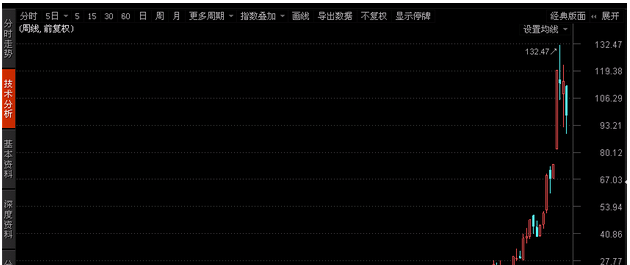

2015年十倍股代表:银之杰(300085)

第二章 找寻十倍股的工作

十倍股成为十倍股,必然有其成为十倍股的理由,每一只十倍股的具体理由不可能完全一致但也有共同之处,就像历史不会完全重复但历史总在重演,又像每个个体特色迥异但人性总是关联。我们要做的就是找到十倍股的共同性并且为接下来的投资提供真实有效的参考,由于2007年中十倍股的占比确实有些高,研究结果可能会产生较大误差,所以我们着重选择了2015年中的十倍股进行分析,在2015十倍股和2007十倍股有较强的对比意义时适当加入2007年的十倍股。

1. 数据采集实际上很快速:

2. 数据统计也算比较方便:

3. 本来应该很耗时的分组统计,显得也还好

第三章十倍股的共同性

1. 市值分析

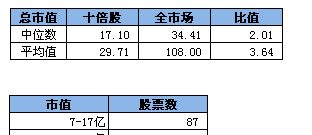

A股市场钟情小市值股,已是不争的事实,而数据也证明了小市值股票最容易产生十倍股。在2013到2015年两年的时间内,产生的十倍股总市值中位数不到20亿,平均数不到30亿,而全市场的中位数和平均数为34亿和108亿,分别是十倍股的2倍和3倍。

根据分组统计,7-17亿市值的股票占比最大,市值在47亿以下的股票占比超过90%,一定程度上可以看做市值越小十倍股的概率越高。

2. 股本分析

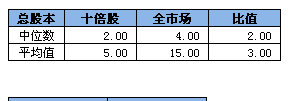

总股本情况与总市值类似,市场上依然是小股本企业更容易产生爆发机会,十倍股总股本的中位数为2亿股,平均数为5亿股,分别是市场中位数和平均数的1/2和1/3。

根据分组统计,总股本小于5亿的十倍股占比超过8成,这也是很容易理解的,股本太大就容易造成筹码的分散,力合不到一处就很难向一个方向坚实的迈进。

3. 估值分析

十倍股产生之初,估值数据一般不会太好看,我们都知道PE=市值/净利润,市值本身已经很低,那么PE还不好看的主要原因就在于业绩更加不好看。

根据分组统计,市值在0-100之间的股票还是占了70%以上,也就是说也许估值不那么漂亮,但是也要有那么一些的基础,才能再接下来有更好的表现。

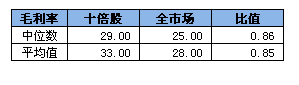

4. 盈利能力

从盈利能力上看,十倍股的盈利能力与市场整体情况并没有太大的差距,毛利率略高于市场水平,净利率略低于市场水平,我们可能需要综合起来看,净利润与毛利润之间的差值是三项费用,也就是说十倍股在初期费用率略高,当公司规模扩大之后,费用率有变低的可能性,就可能带来利润的加倍成长。

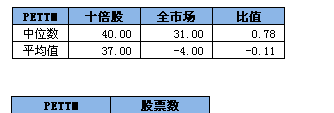

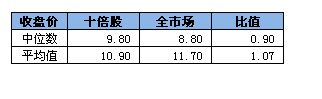

5. 当前价格

A股市场上一直有炒低价股的传统,特别是在牛市中,常常需要消灭低价股,因此低价股往往会有不错的涨幅。

根据分组统计,收盘价低于12元的十倍股占据7成以上。

6. 股东情况

股东人数的多寡,很大程度上代表着市场上人气的高低和筹码的集中情况,初期人气越低筹码越集中的股票上涨的概率较大,而人气爆棚之后往往也是盛宴的结束,十倍股的股东人数中位数和平均数分别在1.2万和2.5万,对应市场整体的水平是2.5万和5万,大约都是2倍左右。

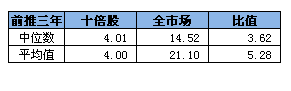

7. 利润增速

买股票,买的是预期,我们认为这在十倍股上表现的淋漓尽致,在2013年中,十倍股最近三年(2010-2012)的净利润复合增长率仅4%左右,同期全市场的净利润复合增长率达到了14-20%;而在未来的三年(2012-2014)十倍股的净利润复合增长率达到了15-27%,全市场的水平则降到了6-10%。

所以,我们经常看到有人抱怨,俺的股票业绩也很好,估值也很合理,怎么就不涨呢?简单来说原因就是一个预期吧。然而,这可能是挑选十倍股中最困难的部分,你需要预期到别人预期不到的利润增长,两个条件缺一不可:你预期得到,别人预期不到。

8. 所属行业

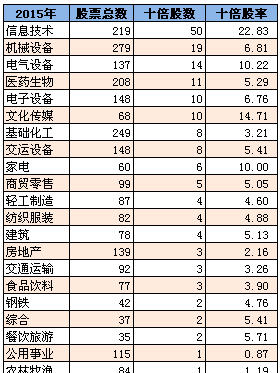

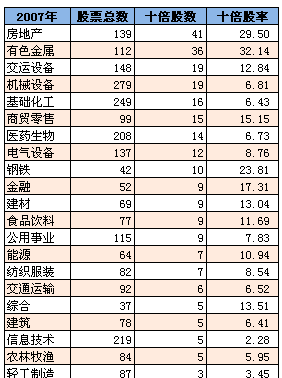

行业分析在十倍股中显得既简单又不简单,简单是因为当你回过头去看的时候你发现逻辑很好理解,2007年经济增长极快,房地产大热带动了有色、钢铁、化工等资源类价格大幅攀升,几乎带动了全行业的共同繁荣;2015年互联网 相关概念开启暴走模式,信息技术行业在十倍股中占比接近30%,而且整个信息技术板块有超过1/5的股票都是十倍股。

2007和2015两个完全不同的宏观经济形势下,创造了两种不同的十倍股行业分布格局,回头看看房地产和信息技术都是被寄予厚望的大家都知道有巨大发展前景的行业,看起来投资就是这么简单,但是也只是‘看起来简单’。你想要确定未来有可能引领中国经济的行业,目前来说可能并不好判断。

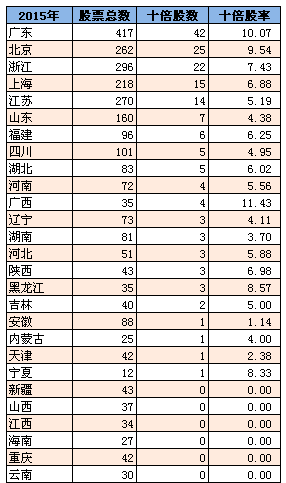

9. 所在地区

根据分组统计,我们发现经济大省上市公司多的地区产生十倍股的数量多,但是也仅仅是数量多,数量多大致来说建立在基数大的基础上,不过也有一些踪迹可供追寻。

经济大省经济发达意味着该地区的上市公司也有更好的发展前景,同样,判断过去的三十年经济发展速度最快的地区简单,因为都是历史,然而要判断未来经济发展最好的地区可能并不简单。

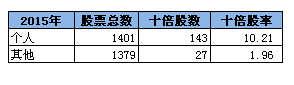

10. 控制人类型

2007年的超级大牛市中,十倍股很少有个人控制的,股权造富效应并不明显;而在2015年牛市中,股市增长带来富豪数量倍增。这个股权造富利于实际控制人大股东的趋势有可能持续,总体上来说国资上市IPO的比例也在降低,而从经营的角度看,个人大股东往往更有远大的抱负,抱负不是暴富的充分条件,因为有很多具有抱负的经营者可能眼高手低,但是抱负应该是暴富的必要条件,没有远大抱负的小富即安心态可能无法成就公司的跨越式发展。

11. 十倍股重复率

根据数据,我们发现,在2007年的260多只十倍股和2015年的170只十倍股中,出现了6只超级妖股,他们在两波牛市中都曾经上演过上涨十倍的神话。我们在此无法解释这样的情况,因为6只的样本实在有些太小,无法用数据说明,就说是牛股基因吧,毕竟两市2000多只股票也就出了他们神奇的六只。

第四章我们投资的未来

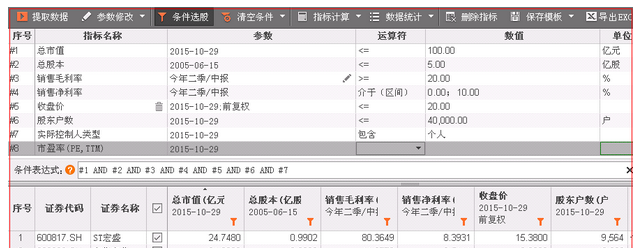

根据第三章的数据分析,我们摸索出了一套可执行的具有借鉴意义的挑选十倍股的逻辑思路。小市值、小股本、估值合理、毛利率较高但净利率留有空间、绝对价格偏低、股东人数少筹码集中度高、预期未来利润增长远超市场平均水平、所属行业可能是未来经济增长引擎、公司所属地处在未来经济发展重点区域、实际控制人最好是个人。

其中前六个和最后一个都是硬性指标,再次利用东方财富Choice金融终端的股票数据浏览器的条件选股功能,可以不带感情色彩的轻易把符合条件的标的挑选出来,但是另外三个条件,我们就需要加入一些主观因素判断了。

不过,事情总是一步一步的来,先把符合七个条件的选出来再说吧(以2015.10.29的最新数据为例),当然这里的筛选数值以及主要靠哪些条件筛选都是可选的,完全符合这些条件的股票也有可能并不是绝对的十倍股,可能会因为各方面都太中庸的股票反而没有更好的预期,所以在粗选的时候,适当的放宽硬性指标的限制可能会好一些:

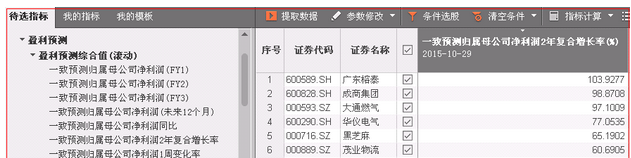

关于公司净利润的增长情况,这真的只能根据个人的实际经验进行判别了,每个人对公司的预期都不一样,我们能想到的可供参考的标准只有研究员的盈利预测数据,但是我们也发现,研究员的预测数据综合上来说会偏乐观,而对于真正成长性好的公司会编悲观:

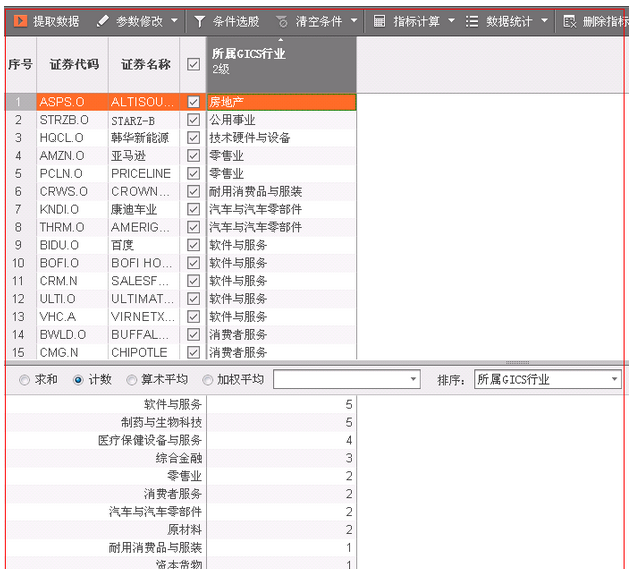

至于行业的筛选,我们想到了一个可能的方案,利用美国过去数年的十倍股进行判断,我们发现,过去的多年间美国市场上的十倍股比A股数量要少很多,但是行业比较集中,都在信息技术类、消费类和医药类上面。由此可以做一下简单的推断,在可以预见的未来(我们不谈论突然出现的技术创新问题),信息技术和消费服务类应该还将是经济增长的引擎所在,而资源类制造类的春天已经过去。

关于地区的选择,我们觉得政策上已经给出了一些方向:京津冀协同发展、一带一路、丝绸之路、振兴东北、海峡两岸等等。

我们认为,以上所有的种种,只提供了一个简单的思路,有一些具体的地方,但是又没有具体到点,如果有机会,我们,再谈!

另外,需要申明的是,本文只与大家做研究方法的分享,不构成任何的投资建议。

原文: 东方财富股吧

版权所有: 本文系米扑博客原创、转载、摘录,或修订后发表,最后更新于 2015-11-16 02:07:53

侵权处理: 本个人博客,不盈利,若侵犯了您的作品权,请联系博主删除,莫恶意,索钱财,感谢!

转载注明: 大数据揭秘十倍牛股怎么选? (米扑博客)